客服热线:

客服热线:

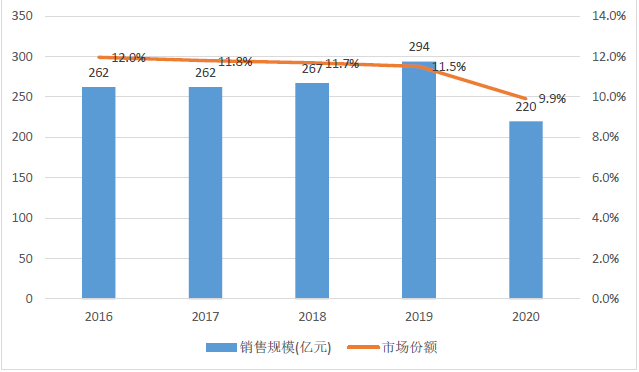

PDB药物综合数据库数据显示,重点城市样本医院市场上,全身用抗菌药销售规模在过去五年中基本保持在260亿元以上,其中2019年达到294亿元,占医院市场11%~12%的份额,但2020年在防控新冠肺炎的大环境下,本类药物治疗需求下降,销售规模减少至220亿元,较上一年下降25%,在样本医院市场的份额降至9.9%。

在防控新冠肺炎的过程中,保持距离、佩戴口罩、认真洗手等各项防控措施得到有力推广和执行,民众的卫生意识得到提高,形成良好的卫生习惯,在防控新冠疫情的同时,也有助于防控其他传染性疾病。国家卫生健康委发布的公告显示,2020年各类传播途径的甲乙类传染病发病率均呈现明显下降,其中肠道传染病发病率较2019年下降29.4%、呼吸道传染病发病率较2019年下降12.9%。所以,传染病相关的感染治疗需求也同时减少。随着国内生产生活恢复正常,就医治疗需求将得到逐步释放,但民众已形成的卫生习惯仍将有助于各类传染病以及感染性疾病的预防,抗感染、抗菌治疗需求预计仍将显著低于2020年之前的水平,预计抗菌药市场规模也仍将明显小于2020年之前的规模。

样本医院全身用抗菌药销售规模及市场份额

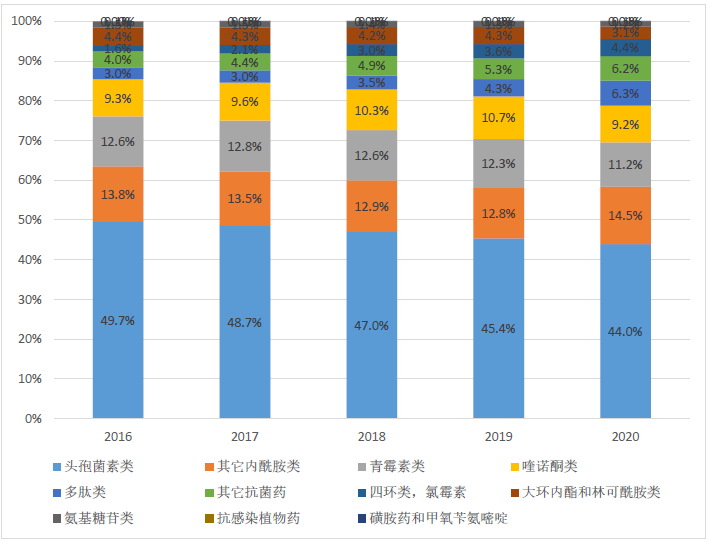

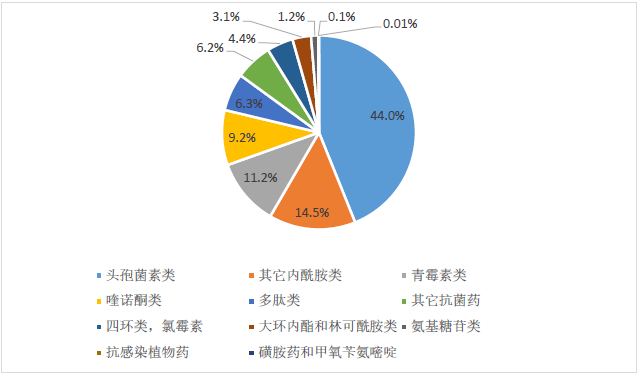

在各类全身用抗菌药中,头孢菌素类药物依然是主力地位。2020年样本医院数据显示,头孢菌素类药物占据全身用抗菌药市场44%的份额,其次为其它内酰胺类(14.5%)、青霉素类(11.2%)和喹诺酮类(9.2%),但市场份额均无法与头孢菌素类匹敌。

2016~2020年样本医院市场全身用抗菌药各类别市场份额变化

从市场份额的变化来看,近几年头孢菌素类药物的市场份额逐年下降,而其它内酰胺类在2020年出现市场份额扩大,多肽类药物的市场份额虽然较小,但呈现逐年扩大态势。其它内酰胺类和多肽类药物主要包括了抗耐药菌的高效抗生素类,这些药物的市场份额扩大,一定程度上反映了对耐药菌的治疗需求呈增长趋势。