客服热线:

客服热线:

面对医保资金日渐紧张的困境,控制医保资金的支出,成为新成立的医疗保障局面对的首要问题。

多年来,通过行政降价、招标、限制辅助用药等多种举措,新医改虽然取得了一定的成绩,但仍未从根本上解决医保费用超支问题。原人社部于今年2月26日出台的《医疗保险按病种付费病种推荐目录》,使节约医保资金问题看到了希望。

DRGs(Diagnosis Related Groups)即按(疾病)诊断相关分类,是按病种付费的一种,就是根据病人的年龄、性别、住院天数、临床诊断、病症、手术、疾病严重程度、合并症与并发症及转归等因素,把病人分入500~600个诊断相关组,然后决定应该给医院多少补偿。DRGs由原来主流的后付费制改为预付费制,将使医院和医生有积极性地使用质量与原研药相同的、价格较低的仿制药替代原研药,从而节约医保资金。对此,制药企业也应采取相应的策略来应对,笔者总结三大具体方法如下:

1、进入临床路径用药指南

临床路径(Clinical Pathway,简称CP)针对某个诊断明确的疾病或手术,以循证医学为基础,以预期的治疗效果和成本控制为目的,以便于医务人员有计划地执行治疗方案、减少临床治疗过程中的变数、保证治疗方案顺利实施为原则,制定有严格工作顺序和准确时间要求的最佳程序化、标准化医疗检查和处置流程。

临床路径是单病种付费顺利开展的有利工具,在新医改的文件中常被提及,主管部门推进的态度明确,甚至有可能成为医保支付审核的凭据。

因此,对于药企而言,寻找循证医学证据,进入临床路径用药指南,将会事半功倍。

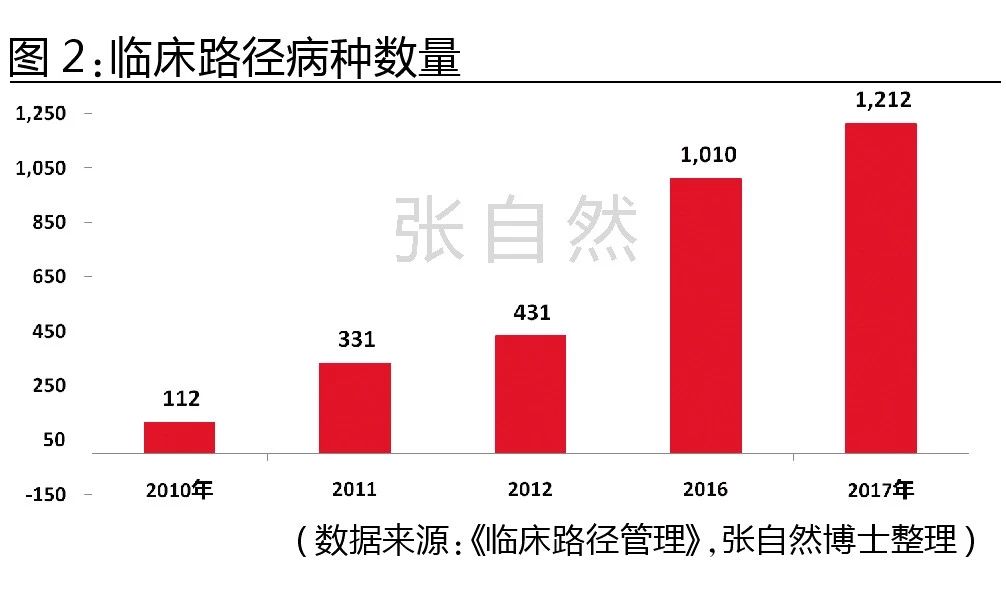

截至2017年7月23日,中国已发布临床路径共1212项。从2009年新医改启动之时,我国临床路径就开始陆续发布。发布高峰集中在两个阶段:2009年-2012年这四年,每年大约发布100个临床路径; 2016年仅一年就发布了574个临床路径。(详见图2)

2、营销终端下沉

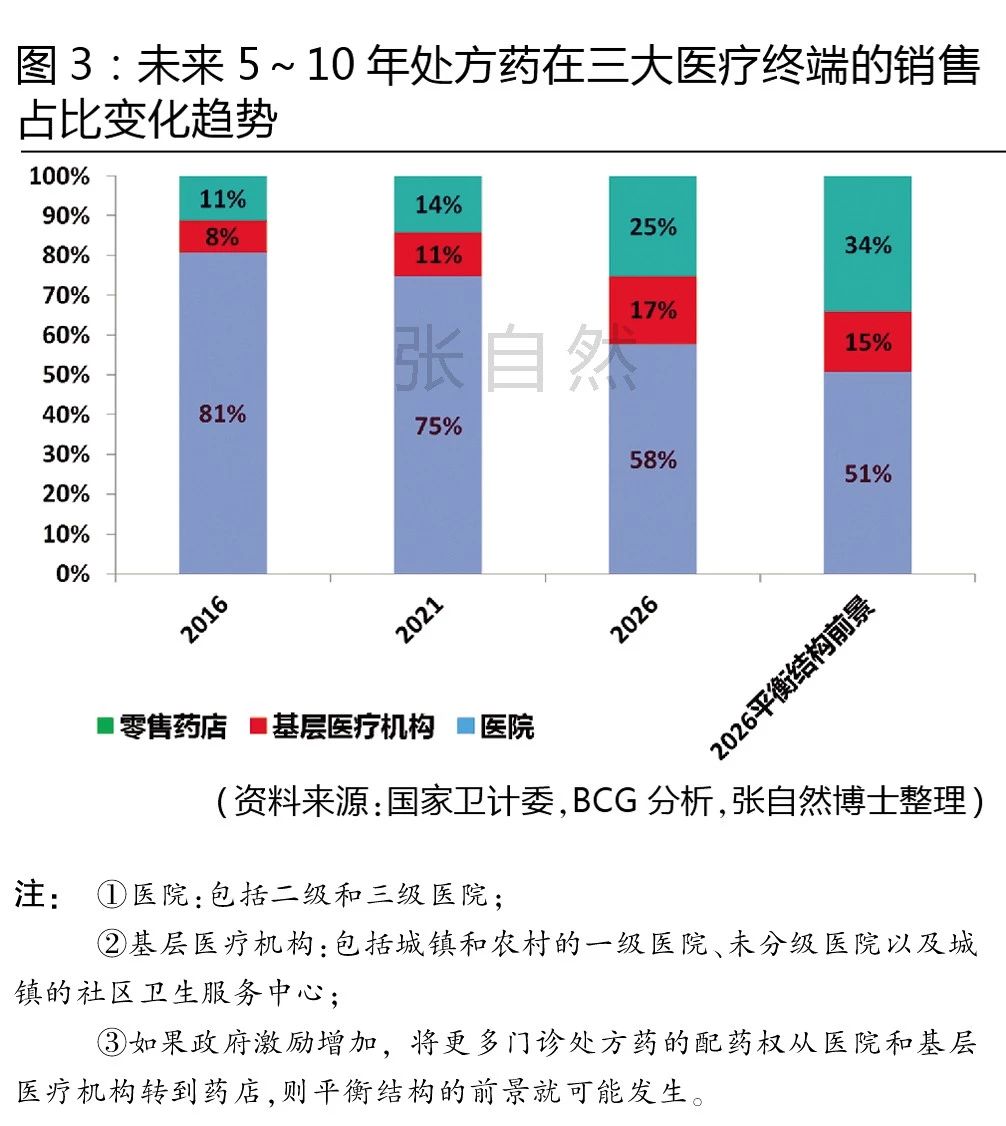

据波士顿咨询预测,处方药在医院的销售占比将由2016年的81%下降到2026年的51%;而基层医疗市场占比,将从2016年的8%上升至15%;零售药店占比,更将从2016年的11%升至2026年的34%。(详见图3)

对于药企而言,调整品种结构和营销策略势在必行,销售重心不能仅限于医院,而应尽快布局基层医疗市场,尽快占领基层医疗市场。

当然,对于不同类型的品种,市场定位和重心也会有所不同。5~10年后,注射类药物仍将以医院为主要市场,但慢性病药物的主要战场将转移至基层医疗机构和药店。

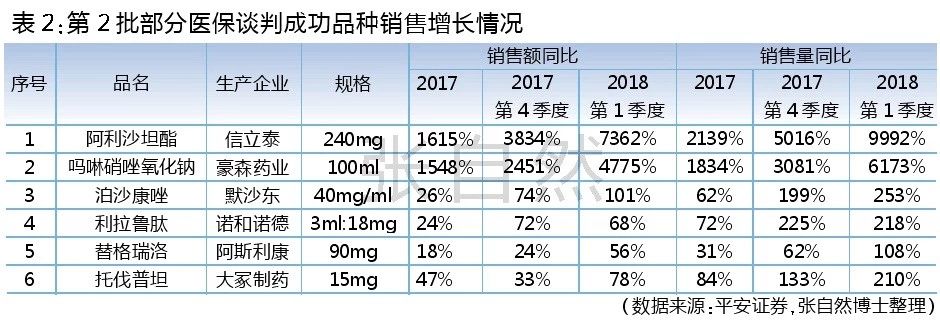

3、谈判,以价换量

为了给患者减轻负担,借鉴国际经验,自2016年开始,国家相继进行了两次价格谈判,分别使3个和36个高价药通过谈判适当降价进入了医保,从之后的市场表现来看,大多取得了预想的效果,价格虽降但销量大幅上升。

第一批的3个品种(2016年5月公布)中,以替诺福韦酯的表现最为突出,虽然降价幅度达67%,但2016年当年的销量增幅非常可观(400%~500%)。(详见表1)

第二批36个品种(2017年7月19日纳入国家医保目录)中,2017年第四季度就获得销量翻倍以上的品种包括:利拉鲁肽(225%)、托伐普坦(133%)、阿利沙坦酯(5016%)、吗啉硝唑氯化钠(3081%)、泊沙康唑(199%)等,销售额分别同比增长72%、33%、3834%、2451%、74%。2018年第一季度,这些品种销量进一步提升,销量和销售额同比增幅分别为:利拉鲁肽(218%、68%)、托伐普坦(210%、78%)、阿利沙坦酯(9992%、7362%)、吗啉硝唑氯化钠(6173%、4775%)、泊沙康唑(253%、101%)。(详见表2)